2020年半年報收官在即, 從已發布中報的各家公司情況看來, 新冠疫情對經濟的影響在上半年集中爆發, 很多上市公司出現了盈利或凈利增速急剎車甚至虧損的狀況。 在一片寒冷中, 我樂家居、志邦等大宗業務以其大規模、高增速, 成為前6個月最為亮眼的“風景線”和業績“穩壓器”。

大宗業務拯救上半年業績

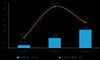

從目前已發布2020年半年報的定制家居上市企業看來, 我樂家居是唯一一家營收和凈利潤實現雙向正增長的企業, 細數其“功臣”, 大宗業務無疑當屬頭陣。 我樂家居通過持續擴大與恒大、融創、金茂、華夏幸福、金科等國內大型地產公司的合作體量,

(2018H1-2020H1我樂家居大宗業務營收情況)

(2018H1-2020H1我樂家居大宗業務營收情況) 同業中, 志邦、金牌廚柜、皮阿諾亦收獲頗豐, 2020H1分別實現大宗業務收入3.37 億、2.41億、2.79億, 分別同增59.27%、39.46%、322.3%。 對比上半年各家企業總體業務艱難的個位數增長,

以大宗業務在上半年總營收中的貢獻比看, 我樂家居、志邦、金牌廚柜皆在30%上下。 大宗業務不約而同成為各家公司上半年的強勁增長引擎。

據悉, 精裝修是這幾年來伴隨著政策的催化作用火起來的, 以前沒有要求強制精裝修, 自2017年4月住房和城鄉建設部印發《建筑業發展“十三五”規劃》后, 全國上下地產行業掀起了全裝修熱浪, 2017年至2019年三年時間里, 新房精裝樓盤數比率從3%攀升至近30%。 作為地產后周期產業, 定制家居企業的大宗業務也是從那時候開始規模化發展起來的。

增長剛剛開始

然而, 如今的增長貢獻或許僅僅只是一個開始。 對比日本、美國、歐洲等海外地區80%以上的精裝比例,

業內人士表示, 由于全裝修項目具有工程量大、業務銷售規模大、應收賬款較多、交付期短、系統化和信息化管理要求高的特點, 地產商往往選取各品類行業前十的供應商進行合作, 也即競爭門檻限定在少數的頭部定制家居公司中。 但各家發展側重點不一, 前幾年僅有皮阿諾重點緊盯工程渠道, 2019年歐派、我樂家居、索菲亞、好萊客的營收占比都不足20%。

即便近兩年各家開始重視工程賽道, 但仍然相對謹慎。 上述我樂家居, 2017年底重啟地產業務后, 對工程業務訂單一直秉持著較為嚴苛的標準,

(我樂家居大宗業務結構占比)

(我樂家居大宗業務結構占比) 事實上,

高端房產配高端家具

值得注意的是, 隨著越來越多的定制企業將目光鎖定在大宗賽道上, 這一渠道進入快速調整階段, 其中一個重要的趨勢是:零售渠道的細分化品牌格局, 正在傳導到工程渠道。

對此, 業內人士進一步解釋, 隨著消費升級、審美升級的加速爆發, 城市中產和新中產用戶對更高品質、更美顏值、更獨特產品的偏好, 直觀體現在對我樂家居等中高端品牌、原創品牌的需求激增上,而精裝房地產公司或舊改家裝公司交付中高端品牌,對其終端客戶無疑更具吸引力,最終將促動B端公司自身業務的發展。

“高端客戶配高端房產,高端房產配高端家具”、“與其他地產公司形成精裝修風格差異”的基礎邏輯,是促使地產公司加大與中高端品牌、原創品牌合作力度的根本驅動力。

更重要的是,地產公司能從中高端品牌處獲得更多的品牌溢價。以全裝修房交付要求的櫥柜產品為例,根據2019年財報數據,我樂家居的整體廚柜均價是行業均值的2倍,在原創設計、產品外觀和質量上與大眾品牌形成明顯區隔,于消費者口碑中早已樹立了名副其實的高定品牌形象;但我樂家居的大宗業務毛利率為25.41%,比歐派的34.63%和志邦的42.03%都低出很多,表明地產公司以強勢的集采價,獲得了幾倍于此的品牌溢價。

不過有人士指出,我樂家居在大宗業務起步的頭幾年,主動犧牲毛利率快速搶占工程賽道,如今地位已穩固有加,未來要像志邦一樣逐步提高議價也未可知。

點評:對于看似熱鬧、實則競爭者寡的定制家居大宗賽道而言,乾坤未定,你我皆是黑馬。而定制家居行業的新格局,或將在各頭部企業的工程破局中,加速顯現。

直觀體現在對我樂家居等中高端品牌、原創品牌的需求激增上,而精裝房地產公司或舊改家裝公司交付中高端品牌,對其終端客戶無疑更具吸引力,最終將促動B端公司自身業務的發展。“高端客戶配高端房產,高端房產配高端家具”、“與其他地產公司形成精裝修風格差異”的基礎邏輯,是促使地產公司加大與中高端品牌、原創品牌合作力度的根本驅動力。

更重要的是,地產公司能從中高端品牌處獲得更多的品牌溢價。以全裝修房交付要求的櫥柜產品為例,根據2019年財報數據,我樂家居的整體廚柜均價是行業均值的2倍,在原創設計、產品外觀和質量上與大眾品牌形成明顯區隔,于消費者口碑中早已樹立了名副其實的高定品牌形象;但我樂家居的大宗業務毛利率為25.41%,比歐派的34.63%和志邦的42.03%都低出很多,表明地產公司以強勢的集采價,獲得了幾倍于此的品牌溢價。

不過有人士指出,我樂家居在大宗業務起步的頭幾年,主動犧牲毛利率快速搶占工程賽道,如今地位已穩固有加,未來要像志邦一樣逐步提高議價也未可知。

點評:對于看似熱鬧、實則競爭者寡的定制家居大宗賽道而言,乾坤未定,你我皆是黑馬。而定制家居行業的新格局,或將在各頭部企業的工程破局中,加速顯現。