近日, 居然之家發布三季度業績預報稱, 今年上半年受疫情影響, 公司對商戶采取了減租、免租等扶持措施, 導致公司今年前三季度利潤較去年同期下滑約58%-60%。 第三季度公司預計實現歸屬于上市公司股東凈利潤49300萬元-54300萬元。

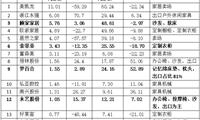

而居然之家在2019年剛剛借殼上市, 與殼資源持有人武漢中商簽署了《盈利預測補償協議》, 這份對賭協議要求, 2019年到2021年, 居然之家要實現扣非凈利潤分別為20.6億元、24.16億元和27.19億元。

去年居然之家踩線完成目標, 而今年前三季度利潤大幅下滑, 其中未扣非凈利潤最好的情況也僅為第三季度預期的5.43億元, 距離要求的24.1億元差距明顯, 完成對賭協議的壓力巨大, 而去年的眾多助力, 今年已不復存在。

01

對賭壓力大

耐人尋味的是, 居然之家在業績預告中還點出一句, 第三季度投資收益較去年同期減少的主要原因是2019年7月居然設計家引進阿里巴巴,

這7.74億元在去年為居然之家提供了巨大助力。 但即便如此, 2019年, 居然之家歸屬母公司股東的凈利潤為31.26億元, 扣非后為21.17億元, 踩線完成任務。 但公司上市第一年, 居然的非經常損益超過了10億元, 這個數字達到了歸母凈利潤的三分之一, 是扣非利潤的一半。

另一方面, 居然之家是借殼上市, 提供殼資源的公司為武漢中商, 但通常來說, 這樣的借殼行為都要指出一定程度上的溢價, 這部分記作商譽, 但居然之家卻出現了“負商譽”3.3億元。

商譽可以理解為收購時所支付的溢價, 通常來說商譽很少為負, 畢竟溢價收購才是常態。

提供殼資源的武漢中商雖然利潤微薄,

業內分析人士稱, 武漢中商經營情況尚能維持, 并未有重大風險, 商譽不應為負數, 但縱觀歷史, 出現負商譽的公司大多是涉及利益輸送和美化報表, 典型的代表就是ST銀億和均勝電子。

以均勝電子為例, 2017年11月, 均勝電子在盧森堡設立的新公司均勝安全, 擬以不超過15.88億美元的價格收購破產程序中日本高田除硝酸銨氣體發生器業務以外的主要資產。

實際支付對價為15.88億美元, 由于公司收購價格低于評估值, 該項并購在半年報中產生約9.44億“負商譽”, “負商譽”計入營業外收入,

直接地說, 居然之家以低于賬面價值3.3億元的價格收購到了資產, 這3.3億元直接記為了營業外收入, 也為超過十億元的非經常損益貢獻了力量。

事實上這3.3億元的作用遠比記作利潤要大, 畢竟借殼上市都是要簽對協議的, 若沒有這3.3億元, 居然之家有可能無法完成對賭協議。

但是, 今年情況截然不同, 在助力因素減少的情況下, 居然之家今年完成對賭協議壓力頗大。

02

現金流由正轉負

今年以來, 受到新冠肺炎影響, 眾多行業受到重創, 居然之家屬于房地產下游行業, 與房地產行業高度綁定, 甚至受到的沖擊要大于房地產公司。

居然之家公告顯示, 公司宣布擬對家居賣場商戶減免1個月的租金及物業管理費等費用,

但這給公司帶來的自身的經營狀況并不樂觀, 由于上市時間較晚, 居然之家的經營狀況長期以來都不透明。

但今年3月, 標普將居然之家大股東北京居然之家投資控股集團有限公司評價調為負面。 報告指出, 如果居然之家控股的現金流明顯減弱, 以致調整后的債務/EBITDA無法恢復到6.0倍左右, 或者EBITDA利息覆蓋率低于2.0倍, 標普可能會下調該公司的評級。 如果因入駐率或租金復歸率導致租金收入的下降幅度超過標普的基本情況預期, 這種情況可能會發生。

如果該公司的流動性狀況因收入損失和大量短期到期債務而惡化, 以致流動性來源低于1.2倍, 標普也可能下調該公司的評級。

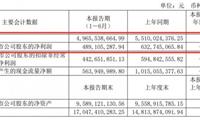

從2020年半年報看,居然之家現金流也由正轉負。上半年經營活動產生的現金流凈額為-5.58億元,而2019年為25.74億元,今年看來回復到去年水平難度頗大,考慮到行業特性可能存在賒銷,受到多方面影響資金回籠受到影響,今年居然之家十分渴求資金。

居然之家也在想辦法緩解資金壓力,擴充自己的資金池。比如,10月9日,居然之家新零售集團股份有限公司發布公告,公司于當日收到中國證監會出具的《關于核準居然之家新零售集團股份有限公司非公開發行股票的批復》。

文件中,證監會核準居然之家非公開發行不超過6.6億股新股,發生轉增股本等情形導致總股本發生變化的,可相應調整本次發行數量,本批復自核準發行之日起12個月內有效。

今年9月居然之家還取消了“20居然之家MTN001”債券的發行計劃,取而代之的是上文提到的定增。

券商人士表示,債券也是要支付利息的,居然之家的經營狀況并不樂觀,股權融資是當下最理想的融資方式,不僅成本較低,政策上也開了綠燈。

但當下看來,評級事小,對賭事大,畢竟除標普外,數家境內評級機構仍然給出了A以上的評級。當下國際環境也存在風險,匯率波動頻繁,發行美元債風險頗大。

居然之家的資本路充滿坎坷,上市第二年,便面臨經營和資本雙重危機,但賭場無父子對賭協議不會變更,當下看似乎并無有效破解辦法。

標普也可能下調該公司的評級。從2020年半年報看,居然之家現金流也由正轉負。上半年經營活動產生的現金流凈額為-5.58億元,而2019年為25.74億元,今年看來回復到去年水平難度頗大,考慮到行業特性可能存在賒銷,受到多方面影響資金回籠受到影響,今年居然之家十分渴求資金。

居然之家也在想辦法緩解資金壓力,擴充自己的資金池。比如,10月9日,居然之家新零售集團股份有限公司發布公告,公司于當日收到中國證監會出具的《關于核準居然之家新零售集團股份有限公司非公開發行股票的批復》。

文件中,證監會核準居然之家非公開發行不超過6.6億股新股,發生轉增股本等情形導致總股本發生變化的,可相應調整本次發行數量,本批復自核準發行之日起12個月內有效。

今年9月居然之家還取消了“20居然之家MTN001”債券的發行計劃,取而代之的是上文提到的定增。

券商人士表示,債券也是要支付利息的,居然之家的經營狀況并不樂觀,股權融資是當下最理想的融資方式,不僅成本較低,政策上也開了綠燈。

但當下看來,評級事小,對賭事大,畢竟除標普外,數家境內評級機構仍然給出了A以上的評級。當下國際環境也存在風險,匯率波動頻繁,發行美元債風險頗大。

居然之家的資本路充滿坎坷,上市第二年,便面臨經營和資本雙重危機,但賭場無父子對賭協議不會變更,當下看似乎并無有效破解辦法。