個人所得稅是對個人取得的各項所得徵收的一種所得稅, 個人所得稅徵稅範圍中有一項是對財產轉讓所得, 是指個人轉讓有價證券、股權、建築物、土地使用權、機器設備、車船以及其他自有財產給他人或單位而取得的所得, 包括轉讓不動產和動產而取得的所得。 那麼個人出售自有住房也是包括在這一範圍內的。

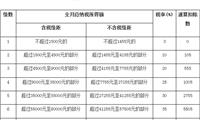

按照現有的政策, 房產個人所得稅有兩種計征方式, 稅率為交易總額的2%或兩次交易差的20% , 這筆款項一般由賣方繳納。

個人所得稅徵收條件

以家庭為單位出售非唯一住房需繳納個人房轉讓所得稅。 在這裡有兩個條件①家庭唯一住宅②購買時間超過5年。 如果兩個條件同時滿足可以免交個人所得稅;任何一個條件不滿足都必須繳納個人所得稅。

如果是家庭唯一住宅但是購買時間不足5年則需要以納稅保證金形式先繳納, 若在一年以內能夠重新購買房產並取得產權則可以全部或部分退還納稅保證金,

地稅局會審核賣方夫妻雙方名下是否有其他房產作為家庭唯一住宅的依據, 其中包括雖然產權證沒有下放但是房管部門已經備案登記的住房(不包含非住宅類房產)。

如果所售房產是非住宅類房產則不管什麼情況都要繳納個人所得稅。 而且地稅局在徵稅過程中對於營業稅繳納差額的情況, 個人所得稅也必須徵收差額的20%。